Средната лихва по 5-годишните ипотечни кредити нараства до 6,19%, докато тази по 2-годишните жилищни заеми достига 6,31%

Разходите за ипотечни кредити във Великобритания продължават да се покачват и в понеделник (10 октомври), докато министърът на финансите Куаси Куартенг се очаква да се обърне към представителите на Консервативната партия в опит да възвърне доверието сред колегите си относно икономическата посока, съобщава Bloomberg

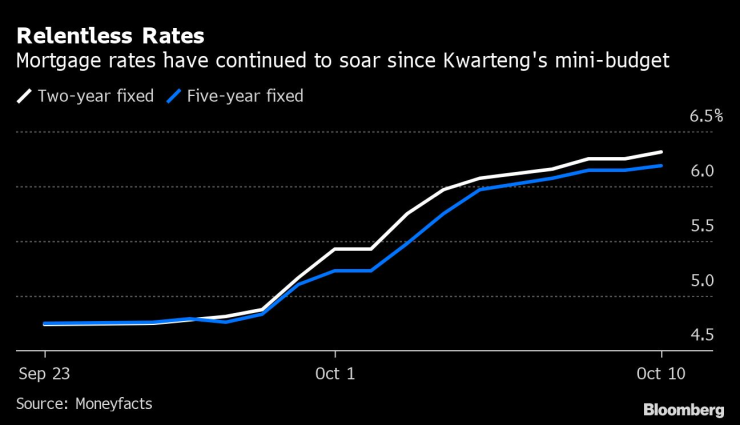

Средната лихва по 5-годишните ипотечни кредити във Великобритания нараства до 6,19% – най-високото ѝ ниво от ноември 2009 г., спрямо 5,48% преди седмица, показват изчисления на Moneyfacts Group Plc.

Лихвата по двугодишен жилищен заем сега достига 6,31%, най-високото равнище от ноември 2008 г., след като миналата седмица тя премина прага от 6% за първи път от 14 години.

За сравнение, в средата на август средната лихва по двугодишен жилищен беше малко над 4%.

Куартенг планира да се срещне със съпартийци от влиятелната „Комисия 1922“ в сряда. Това ще е първата среща на политиците след обявения на 23 септември спорен фискален пакет, който предизвика силна пазарна волатилност.

Междувременно банките изтеглиха повече от 40% от ипотечните си продукти от пазара, тъй като искат да се адаптират към среда на по-високи разходи. Куартенг се срещна с ръководителите на местните кредитори миналата седмица, за да обсъдят въпроси, свързани с неговия фискален пакет.

Лихвите по ипотеките във Великобритания продължават да растат след обявения мини бюджет от министърът на финансите Куаси Куартенг на 23 септември. Източник: Bloomberg

Лихвите по ипотеките във Великобритания продължават да растат след обявения мини бюджет от министърът на финансите Куаси Куартенг на 23 септември. Източник: Bloomberg

Шефовете на британските банки, включително на Lloyds Banking Group Plc и NatWest Group Plc, изтъкнаха стреса сред клиентите с ипотеки, докато обсъждаха мерки за подпомагане, включително разширяване на схемата за ипотечно гарантиране, програма, която помага на купувачите, които купуват за първи път жилище, която трябва да изтече в края на 2022 г.

Според Resolution Foundation обаче растящите разходи по ипотеки няма да засегнат толкова много британци, колкото в близкото минало. Само 28% от домакинствата в Обединеното кралство имат ипотека в сравнение с 43% през 90-те години на миналия век.

Сред гласоподавателите на торите само един на всеки трима граждани изплаща ипотека, изчислява Resolution Foundation. Затягането на паричната политика от страна на Английската централна банка (АЦБ) ще играе решаваща роля през следващите години, добавя мозъчният тръст.

По-високите лихви по ипотечните кредити за банките означават, че средната месечна вноска по двегодишен ипотечен заем с фиксирана лихва ще нарасне със 70% до март спрямо януари тази година, сочат изчисления на Bloomberg Economics. Разходите на месец по двегодишна ипотека с фиксирана лихва за жилище със средна цена ще се повишат до около 1325 паунда в края на първото тримесечие на 2023 г. спрямо 779 паунда през миналия януари, съобщава Нирадж Шах, икономист в Bloomberg Economics.

Резкият ръст на лихвения суап, след като пазарите бяха разтърсени от мерките, представени на 23 септември, означава, че банките ще трябва значително да повишат разходите за жилищни заеми в идните седмици.

„Ще има продължителен период на нестабилност в краткосрочен план, докато ипотечните кредитори разберат каква е реалната цена на кредитирането“, коментира Чарли Брайънт, главен изпълнителен директор на имотния портал Zoopla. „Това несъмнено ще се отрази на лихвите по ипотечните кредити, които ние като потребители плащаме“, допълва той.