Собствениците на жилище в страната са особено уязвими заради краткосрочно фиксираните лихви по заемите си

Банките във Великобритания се подготвят за вълна от длъжници, които ще изпитват затруднения при погасяването на ипотеките си, пише Bloomberg.

Barclays Plc, HSBC Holdings Plc и Lloyds Banking Group Plc са сред тези банки, подготвящи повече служители да се справят с клиентите, които изпитват затруднения. Почти един от четирима души с жилищен заем вече намира за трудно да си позволява плащанията, сочат данните от скорошно проучване, след като поскъпването на издръжката на живот в Обединеното кралство достигна най-високото си ниво от четири десетилетия насам.

Евтините пари след финансовата криза отпреди над десетилетие доведоха до значително поскъпване на жилищата, а това направи потребителите уязвими към рязко покачване в цената на кредитите – нещо, което вече се случва, докато централните банки, в т.ч. Английската централна банка (АЦБ), се опитват да озаптят инфлацията.

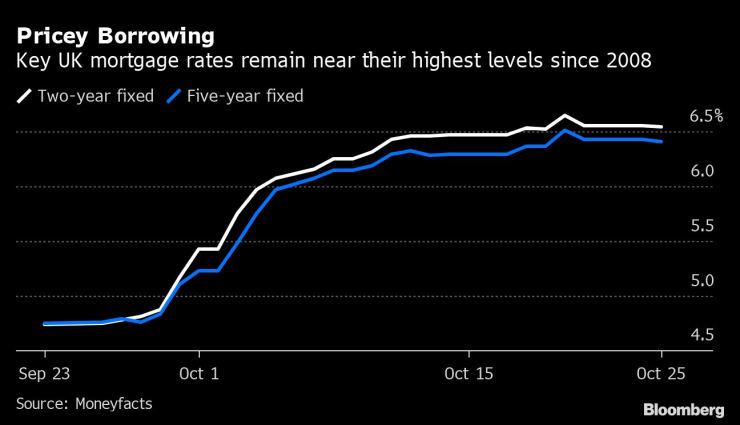

Реално собствениците на жилище в Обединеното кралство са особено уязвими към промени в лихвите, защото те фиксират своите ипотеки за 2 или 5 години. Около 1,8 млн. домакинства трябва да рефинансират своите договори следващата година и пазарните сътресения, които „мини“ бюджетът на правителството на бившия премиер Лиз Тръс предизвика, избутаха средната цена на двугодишна ипотека с фиксирана лихва до 6,5% – нива, сравними с тези от 2008 г.

Ключови лихви по ипотеки във Великобритания продължават да са близо до най-високите си равнища от 2008 г. насам. Източник: Bloomberg L.P.

Ключови лихви по ипотеки във Великобритания продължават да са близо до най-високите си равнища от 2008 г. насам. Източник: Bloomberg L.P.

Мерките в подкрепа на клиентите варират между финансовите институции, като целта е те да влязат в употреба за кратко време, каза лице, което е запознато с темата, поискало анонимност, тъй като няма право да разкрива детайли. Тези мерки може да включват шестмесечна банкова ваканция или удължен период на кредита, за да се намалят разходите, каза лицето.

“Заемодателите са наясно, че изземването на имоти означава рязък ръст в предлагането на цилища, което може да намали цените повече, отколкото иначе би го направило“, каза Натача Постел-Виней, асистент-професор в London School of Economics.

„Краткосрочните фиксирани лихви са особеност на Великобритания, което прави ситуацията още по-страшна“, допълни Постел-Виней. „С покачването на сумите, заплащани в супермаркетите, някои домакинства наистина ще го намерят за много трудно да плащат по-високите си вноски по жилищния заем“, каза асистент-професорът.

Увеличаването на разходите ще постави на изпитание теста на АЦБ, въведен през 2014 г., който целеше да ограничи системния риск след финансовата криза от 2008 г. Тогава заемодателите трябваше да проучат дали даден клиент все още ще може да заплаща своята ипотека, ако лихвата нарасне с три процентни пункта – сценарий, който сега ще се реазлизира за много домакинства.

HSBC вече проявява известна предпазливост. Банката премести заеми на стойност от над 8 млрд. щатски долара – много от които ипотеки – към категория кредити с по-висок риск. Това е ръст от 172% от края на миналата година.

Основният сценарий на финансовата институция е, че цената на жилищата ще нараства през следващите две години. За сравнение – от Bloomberg Economics прогнозират спад от около 20% през 2023 г.

Междувременно от Lloyds са изпратили съобщения към около 220 хил. клиенти с ипотеки и към други 30 хил. с плаващи лихви със запитване дали искат да си намалят месечните вноски.

По всичко личи, че натискът върху бюджета на домакинствата ще продължи да се увеличава. Междувременно АЦБ се подготвя за още един ястребов* плясък на крилете си следващата седмица – очакванията на икономистите, анкетирани от Ройтерс, са банката да одобри най-голямото лихвено увеличение от 33 години насам, както и да стане първата сред големите регулатори, която да започне да свива баланса си чрез продажба на държавни облигации.

*Централните банкери, които смятат, че инфлацията е много по-голям бич за икономиката от бавния ръст и следователно рядко гласуват за намаление на лихвените проценти, носят нарицателното „ястреби“, а тези, които са предразположени да гласуват за намаляване на лихвените проценти и за стимулиране на икономиката, са „гълъби“ – б. а.